As ações de dividendos são muitas vezes consideradas maçantes, mas confiáveis, ficando para trás nos mercados em alta, mas resistindo melhor em tempos difíceis. Mas em 2020, eles viveram apenas parte do acordo. Enquanto o novo coronavírus agitava o mercado em fevereiro e março, o índice MSCI USA High Dividend Yield GR caiu 32,6%, quase igualando a perda do S&P 500. (O fundo médio de ações com dividendos perdeu cerca de 37% no mesmo período.) Quando o mercado se recuperou no início do segundo trimestre, as ações com dividendos não conseguiram acompanhar os ganhos surpreendentemente fortes do mercado mais amplo.

As ações de dividendos sofreram no início de 2020, em parte porque dezenas de empresas (incluindo grandes empresas como Disney ( DIS ) , Royal Dutch Shell ( RDS.A ) e General Motors ( GM ) ) reduziram ou suspenderam seus dividendos com o declínio econômico repentino do o coronavírus prejudicou a lucratividade e o fluxo de caixa. A exposição do setor foi outro fator que pesou para baixo os retornos, uma vez que os benchmarks de ações de dividendos são leves sobre as questões de tecnologia que têm liderado o mercado. O estilo de investimento é uma razão intimamente relacionada para o baixo desempenho das ações de dividendos, uma vez que elas se inclinam fortemente para o valor em vez das ações de alto crescimento e orientadas para o momentum que lideraram o mercado durante a maior parte de 2020.

Tendo uma visão de longo prazo

Apesar da fraca exibição das ações de dividendos em 2020, eu diria que elas ainda têm um caso de investimento sólido. Os dividendos têm representado historicamente uma porcentagem significativa dos retornos do mercado de ações, uma vez que as empresas que começam a pagar dividendos normalmente têm fluxo de caixa excedente suficiente para continuar a fazer pagamentos ano após ano. Os programas de dividendos são freqüentemente vistos como uma forma de encorajar a disciplina e uma gestão financeira sólida, pois tornam mais difícil para as equipes de gestão investir em produtos e estratégias que podem ou não dar frutos.

As ações com dividendos acima da média geralmente se mantiveram relativamente bem nas crises anteriores do mercado. No quarto trimestre de 1987, por exemplo, o Índice MSCI USA High Dividend Yield GR perdeu

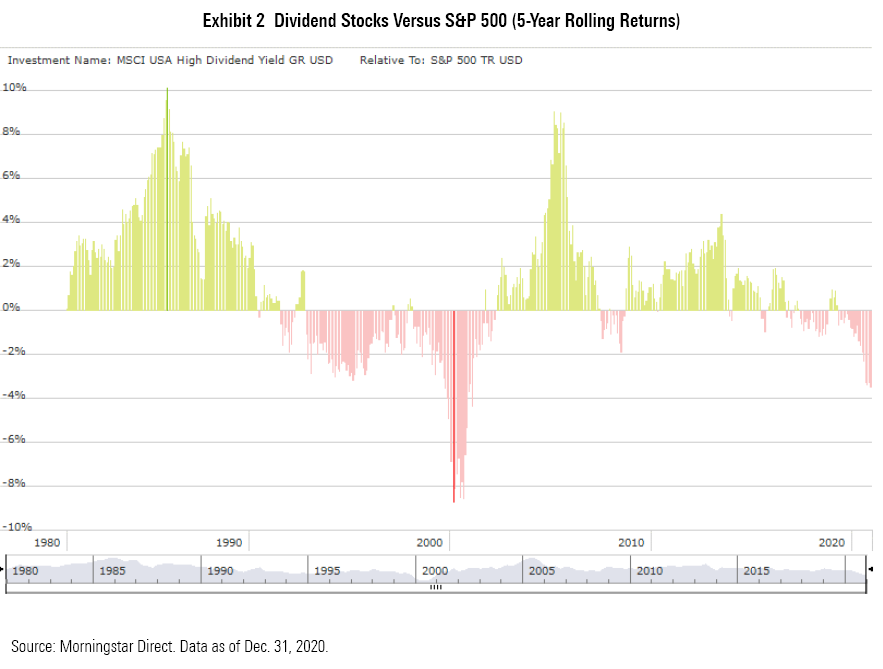

A análise dos retornos ao longo dos períodos de rolagem também apóia o caso dos fundos de ações de dividendos. Como o gráfico abaixo ilustra, as ações que pagam dividendos tendem a ter pior desempenho durante os mercados mais efervescentes, como 1995-99 e o período geralmente forte de cinco anos de 2016 a 2020. Ações que pagam dividendos mais altos também tendem a ter um desempenho inferior durante os períodos de aumento de juros cotações. Mesmo assim, os estoques de dividendos ultrapassaram o mercado mais amplo durante 25 dos 41 períodos de cinco anos, de 1976 a 2020. Eles normalmente se saíram melhor durante períodos de crescimento econômico lento e retornos de mercado lentos, como o início da década na década de 1980, quando a estagflação puxou para baixo os retornos do mercado, assim como na década de 2000, quando o mercado lutou para reconquistar ganhos anteriores após o declínio impulsionado pela tecnologia.

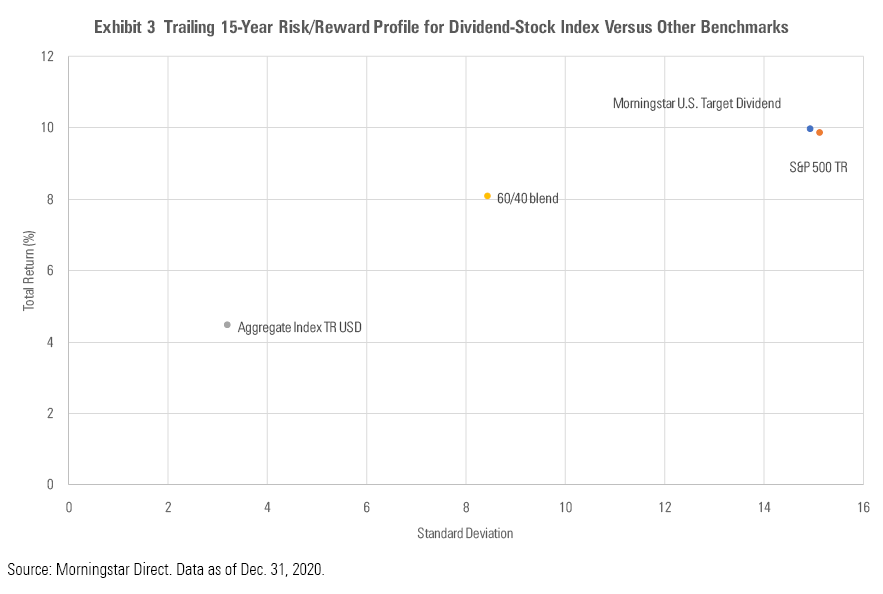

Essas exibições ajudaram os estoques de dividendos a se posicionar à frente do mercado mais amplo para o período de 20 anos finalizado em 2020, com um retorno anualizado de 7,9% contra 7,5% para o S&P 500. Durante o período de 20 anos posterior, os estoques de dividendos também apresentou menor volatilidade (medida pelo desvio padrão), levando a atraentes retornos ajustados ao risco.

Outras Vantagens

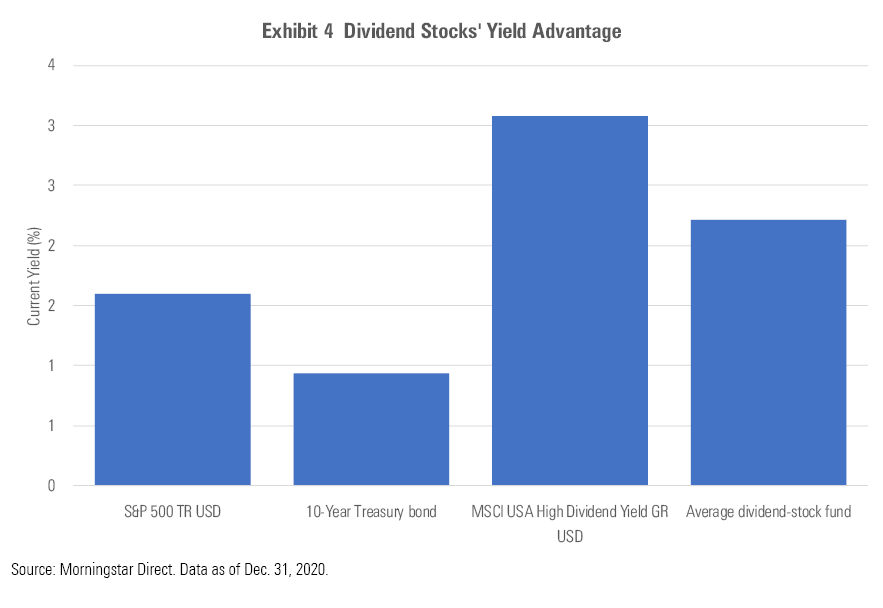

O rendimento é outra vantagem óbvia para ações de dividendos, especialmente agora que as taxas de juros de renda fixa estão em uma baixa em várias décadas. Embora o rendimento dos títulos do Tesouro de 10 anos tenha subido recentemente para mais de 1%, os rendimentos de renda

Ações de dividendos também trazem vantagens fiscais. A maioria dos dividendos de ações (desde que sejam considerados “qualificados”) são tributados com base nas taxas de ganhos de capital. Isso significa que a maioria dos investidores pagará uma taxa de 15% ou 20% sobre os dividendos pagos de fundos mútuos ou ações individuais, em comparação com as taxas de imposto de renda de até 37% sobre os títulos de renda fix

0 Comentários